中國經(jīng)濟網(wǎng)8月6日訊(記者朱國旺 郭文培) 繼在納斯達克交易所���、香港聯(lián)交所上市后�����,今年年初����,百濟神州宣告�����,將赴科創(chuàng )板IPO����,成為“A+H+N”三地上市生物藥企��。7月28日�����,百濟神州披露科創(chuàng )板IPO招股書(shū)(注冊稿)(下稱(chēng)“注冊稿”)���。此次科創(chuàng )板IPO����,百濟神州擬發(fā)行不超過(guò)13231萬(wàn)股股份����,募集資金將用于藥物臨床試驗研發(fā)�、研發(fā)中心建設���、生產(chǎn)基地研發(fā)及產(chǎn)業(yè)化等項目��。

10年投入85億打造“三桿槍”

與年初申報稿不同的是�����,注冊稿提到時(shí)百濟神州自主研發(fā)的創(chuàng )新藥從原來(lái)的2款增至3款��。有分析指出����,這無(wú)疑對沖擊科創(chuàng )板錦上添花���,公司韌性更被資本看好����。

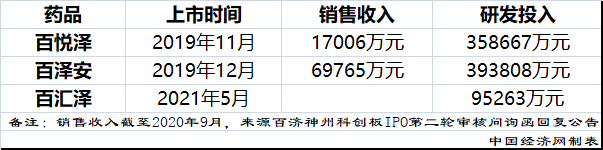

2010年����,百濟神州成立�。2019年11月���,百濟神州自主研發(fā)的第一款創(chuàng )新藥BTK抑制劑百悅澤(澤布替尼膠囊)上市��,該藥當年實(shí)現銷(xiāo)售收入717萬(wàn)元����,公司自此走上了創(chuàng )新兌現之路����。次月�,其第二款創(chuàng )新藥抗PD-1單抗百澤安(替雷利珠單抗注射液)相繼上市�。今年5月��,其第三款創(chuàng )新藥PARP抑制劑百匯澤(帕米帕利膠囊)也上市����。目前�,公司3款核心產(chǎn)品在熱門(mén)靶點(diǎn)均有布局�,總研發(fā)投入近85億元����。

然而�,創(chuàng )新藥成功商業(yè)化本就不易�����,加之又躋身熱門(mén)領(lǐng)域���,百濟神州目前尚未實(shí)現盈利��。

在注冊稿中��,百濟神州自稱(chēng)是一家尚未盈利的生物科技公司����,專(zhuān)注于研究����、開(kāi)發(fā)��、生產(chǎn)以及商業(yè)化創(chuàng )新型藥物�����。由于創(chuàng )新藥高投入�、長(cháng)周期等屬性��,百濟神州自成立以來(lái)一直虧損���。截至去年年末�,該公司累計未分配利潤達-275.83億元���。

百悅澤:適應癥少 300億元BTK抑制劑市場(chǎng)挑戰大

百悅澤是百濟神州自主研發(fā)的一款小分子藥物�����,其活性成分澤布替尼是一種第二代選擇性BTK小分子抑制劑���。該藥于2019年11月獲得美國FDA加速批準上市�,用于治療既往接受過(guò)至少一項療法的成年MCL(套細胞淋巴瘤)患者�,于2020年6月獲得我國國家藥監局附條件批準上市�,用于治療既往至少接受過(guò)一種治療的成年MCL患者及既往至少接受過(guò)一種治療的成年CLL/SLL(慢性淋巴細胞白血病/小淋巴細胞淋巴瘤)患者�����。今年上半年����,其還相繼獲得以色列�����、阿聯(lián)酋���、加拿大�、中國4地藥監部門(mén)的上市批準����,適應癥包括MCL和WM(華氏巨球蛋白血癥)�。

BTK抑制劑已有兩代藥品����,第一代為伊布替尼�,于2013年11月獲FDA 批準上市�。全球范圍來(lái)看�,2020年BTK抑制劑市場(chǎng)規模為72億美元�����,預計2025年將達到200億美元�, 2020-2025年復合增長(cháng)率22.7%���。全球非霍奇金淋巴瘤(NHL)患病人數2019年達到250萬(wàn)人�。

美國范圍內���,2020年BTK抑制劑市場(chǎng)規模為48億美元��,預計2025年將達到121億美元�����,2020-2025年復合增長(cháng)率20.3%���,美國NHL患病人數2019年達到45萬(wàn)人�����。中國范圍內���,2020年BTK抑制劑市場(chǎng)規模為13億元����,預計2025年將達到131億元����,2020-2025年復合增長(cháng)率58.6%���,中國NHL患病人數2019年達到49萬(wàn)人��。

百悅澤是第3款在美國上市�、第2款在中國上市的BTK抑制劑�。全球范圍內目前共有4款BTK抑制劑已獲批���,其中強生/艾伯維的億珂��、阿斯利康的CALQUENCE���、百濟神州的百悅澤已獲得美國FDA 批準���。在中國市場(chǎng)方面���,共有3款BTK抑制劑獲批�,分別是強生的億珂����、百濟神州的百悅澤�、諾誠健華的宜諾凱���。

此外����,相關(guān)臨床研究也炙手可熱�����。目前全球范圍內共有10種用于治療腫瘤相關(guān)適應癥的BTK抑制劑處于臨床試驗階段���,中國市場(chǎng)有8種用于治療腫瘤相關(guān)適應癥的BTK抑制劑處于臨床試驗階段����。

可見(jiàn)��,無(wú)論是市場(chǎng)空間還是獲批適應癥���,百濟神州都面臨挑戰����。一方面����,百悅澤在中國市場(chǎng)獲批晚于億珂��,在美國市場(chǎng)獲批晚于億珂和CALQUENCE���,喪失了部分產(chǎn)品先發(fā)優(yōu)勢�;另一方面�,百悅澤在中國附條件獲批3項適應癥���,在美國加速獲批1項適應癥���,數量上少于億珂(中國3項適應癥��、美國5項適應癥)�,在市場(chǎng)推廣方面面臨挑戰�。

百澤安:醫保談判面臨“價(jià)格戰” 千億元PD-1賽道擁擠

百澤安是百濟神州第二款自主研發(fā)藥品�,是抗PD-1單抗藥物���,獲批適應癥包括cHL(經(jīng)典型霍奇金淋巴瘤)��、尿路上皮癌(UC)�����、非小細胞肺癌(NSCLC)���、肝細胞癌(HCC)�����。

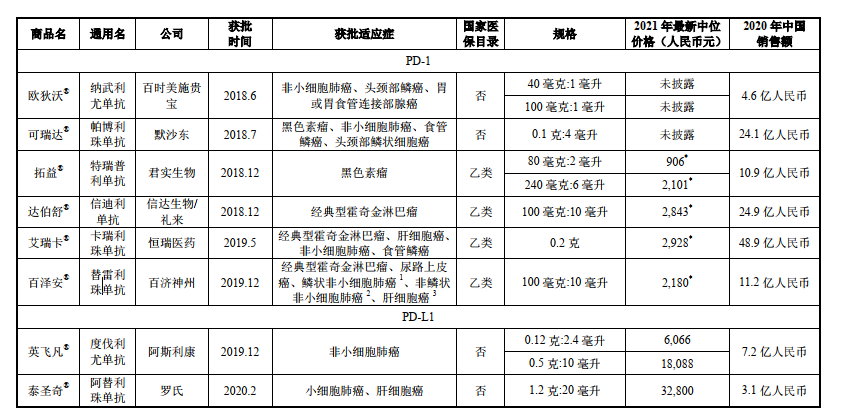

PD-1向來(lái)是擁擠賽道���。記者了解到���,中國市場(chǎng)目前已有7種抗 PD-1單抗藥物和2種抗PD-L1單抗藥物獲批�����。百澤安是第6款在中國上市的抗PD-1單抗�,也是第4款國產(chǎn)PD-1產(chǎn)品���。

除百澤安外��,本土已獲批的抗PD-1單抗藥物有君實(shí)生物的拓益����、信達生物/禮來(lái)的達伯舒及恒瑞醫藥的艾瑞卡�����,分別于2018年12月�、2018年12月和2019 年5月獲批����。8月5日����,康方生物和正大天晴聯(lián)合開(kāi)發(fā)的派安普利單抗獲批上市�����,是國產(chǎn)第五款PD-1產(chǎn)品����。

值得一提的是�,前4款PD-1單抗藥物均被納入醫保范圍���,百澤安不得不面臨價(jià)格“廝殺”�����。據了解����,2020年納入醫保范圍后�,拓益的最新中位價(jià)格為906元/80毫克和2101元/240毫克����;達伯舒于2019年通過(guò)談判納入醫保范圍���,2021年最新中位價(jià)格為2843元/100毫克���;2020年納入醫保范圍后�����,艾瑞卡的最新中位價(jià)格為2928元/0.2克���。2020年����,拓益����、達伯舒和艾瑞卡在中國市場(chǎng)的銷(xiāo)售額分別達到10.9億元��、24.9億元����、48.9億元��。

2020年12月28日��,百澤安針對cHL和UC的兩項附條件獲批適應癥被納入國家醫保目錄�,于2021年3月1日生效�����,2021年最新中位價(jià)格低至2180元/100毫克���。

從市場(chǎng)來(lái)看�,全球范圍內���,2020年抗PD-1/PD-L1單抗市場(chǎng)規模為286億美元��,預計2025年將達到626億美元���,2020-2025年復合增長(cháng)率17.0%��。針對抗 PD-1/PD-L1的主要適應癥規模��,全球非小細胞肺癌新發(fā)病例數2019年達到183.0萬(wàn)人����,預計2024年將達到210.1萬(wàn)人�;肝細胞癌新發(fā)病例數2019 年達到77.6萬(wàn)人���,預計2024年將達到87.7萬(wàn)人��;尿路上皮癌新發(fā)病例數2019年達到50.8萬(wàn)人���,預計2024年將達到58.7萬(wàn)人���。

同樣���,全球范圍內抗PD-1/PD-L1候選藥物臨床試驗競爭更為激烈��,截至2020年12月31日��,ClinicalTrials.gov共登記4121條臨床試驗����,其中3557個(gè)試驗正在進(jìn)行中���。

可以看出��,百澤安在中國市場(chǎng)獲批晚于其他5款抗PD-1單抗藥物��,同樣喪失部分產(chǎn)品先發(fā)優(yōu)勢�����。同時(shí)����,醫保談判使得百濟神州不得不打“價(jià)格戰”�����,利潤無(wú)疑將受影響���。

PD-1/PD-L1市場(chǎng)情況(來(lái)源:百濟神州注冊稿)

百匯澤:適應癥重合 百億元PARP抑制劑市場(chǎng)難進(jìn)軍

今年5月����,百濟神州第三款自主研發(fā)的一款小分子藥物百匯澤在中國附條件獲批上市���。該藥活性成分帕米帕利是一種高選擇性聚腺苷二磷酸核糖聚合酶1(PARP1)和PARP2小分子抑制劑�,用于治療既往接受過(guò)至少兩線(xiàn)化療�����、伴有胚系 BRCA 突變的復發(fā)性晚期卵巢癌(OC)�、輸卵管癌(FTC)或原發(fā)性腹膜癌(PPC)患者�����。

聚腺苷二磷酸核糖聚合酶(PARP)是一類(lèi)催化ADP核糖基化的細胞核酶��,在以DNA單鏈損傷修復為主的DNA損傷修復中發(fā)揮著(zhù)關(guān)鍵性作用��。目前�,中國和美國各有4款PARP抑制劑藥物��。百匯澤是第4款在中國上市的PARP抑制劑����,不過(guò)���,其獲批適應癥與其他三款已獲批 PARP 抑制劑所覆蓋的適應癥存在部分重合���。

據了解��,其他3款分別是阿斯利康的利普卓�����、再鼎醫藥的則樂(lè )�����、恒瑞醫藥的艾瑞頤�����,分別于2018年8月��、2019年12月和2020年12月獲批����。在醫保方面���,利普卓于2019年通過(guò)談判納入醫保范圍�,則樂(lè )于2020年納入醫保范圍���,艾瑞頤目前尚未納入醫保范圍�����。2020年��,利普卓和則樂(lè )在中國市場(chǎng)的銷(xiāo)售額分別達到10.5億元����、2.1億元���。

全球范圍內����,2020年P(guān)ARP抑制劑市場(chǎng)規模為24億美元����,預計2025年將達到123億美元��,2020-2025年復合增長(cháng)率38.3%���。針對帕米帕利的主要適應癥規模���,全球OC新發(fā)病例數2019年達到30.2萬(wàn)人�����,預計2024年將達到33.4萬(wàn)人���; GC新發(fā)病例數2019年達到106.1萬(wàn)人�����,預計2024年將達到121.2萬(wàn)人����;乳腺癌新發(fā)病例數2019年達到213.4萬(wàn)人���,預計2024年將達到236.0萬(wàn)人���。

中國范圍內�,2020年P(guān)ARP抑制劑市場(chǎng)規模為14億元���,預計2025年將達到147億元����,2020-2025年復合增長(cháng)率60.3%�����。針對帕米帕利的主要適應癥規模�,中國OC新發(fā)病例數2019年達到5.4萬(wàn)人���,預計2024年將達到5.8萬(wàn)人����;GC新發(fā)病例數2019年達到45.6萬(wàn)人�,預計2024年將達到52.6萬(wàn)人�。乳腺癌新發(fā)病例數2019年達到32.6萬(wàn)人����,預計2024年將達到35.2萬(wàn)人�。

同上兩款產(chǎn)品一樣���,加之適應癥存在部分重合�,因此百匯澤也喪失了先發(fā)優(yōu)勢�����,市場(chǎng)滲透率提升挑戰猶存�。

值得注意的是��,目前全球范圍內共有13種用于治療腫瘤相關(guān)適應癥的PARP 抑制劑處于臨床階段�,其中處于III期臨床試驗的有3種產(chǎn)品����,中國市場(chǎng)有6種用于治療腫瘤相關(guān)適應癥的 PARP抑制劑處于臨床試驗階段���。

在全球市場(chǎng)���,腫瘤免疫治療是一種相對新興的腫瘤治療手段�����,并因其相對更好的療效逐漸給更多的患者群體帶來(lái)新的治療選項���。相關(guān)產(chǎn)品包括細胞免疫治療����、細胞因子����、腫瘤疫苗����、抗體及其它腫瘤免疫產(chǎn)品�。根據弗若斯特沙利文分析���, 2020年�����,全球腫瘤免疫治療市場(chǎng)達到351億美元���,并預計將以25.3%的復合年增長(cháng)率于2025年擴大至1082億美元��。

未來(lái)�,百濟神州在腫瘤市場(chǎng)表現究竟如何�?重金打造的“三桿槍”能否幫助百濟神州實(shí)現扭虧���?讓我們拭目以待�。

手機看中經(jīng)

手機看中經(jīng) 經(jīng)濟日報微信

經(jīng)濟日報微信 中經(jīng)網(wǎng)微信

中經(jīng)網(wǎng)微信